1. Por qué necesitas un plan para tu dinero

La mayoría de las personas no tienen un problema de ingresos, sino de organización. Sin un método claro, es fácil gastar sin darse cuenta y llegar a fin de mes sin saber en qué se fue el dinero.

La regla 50/30/20 te obliga a darle una tarea específica a cada euro que ganas. Es como crear un “mapa” para tu dinero: una parte para vivir, otra para disfrutar y otra para construir futuro.

Su ventaja es que no exige conocimientos financieros ni hojas complicadas. Solo necesitas tus ingresos netos (lo que realmente llega a tu cuenta) y una calculadora.

2. La regla 50/30/20 paso a paso

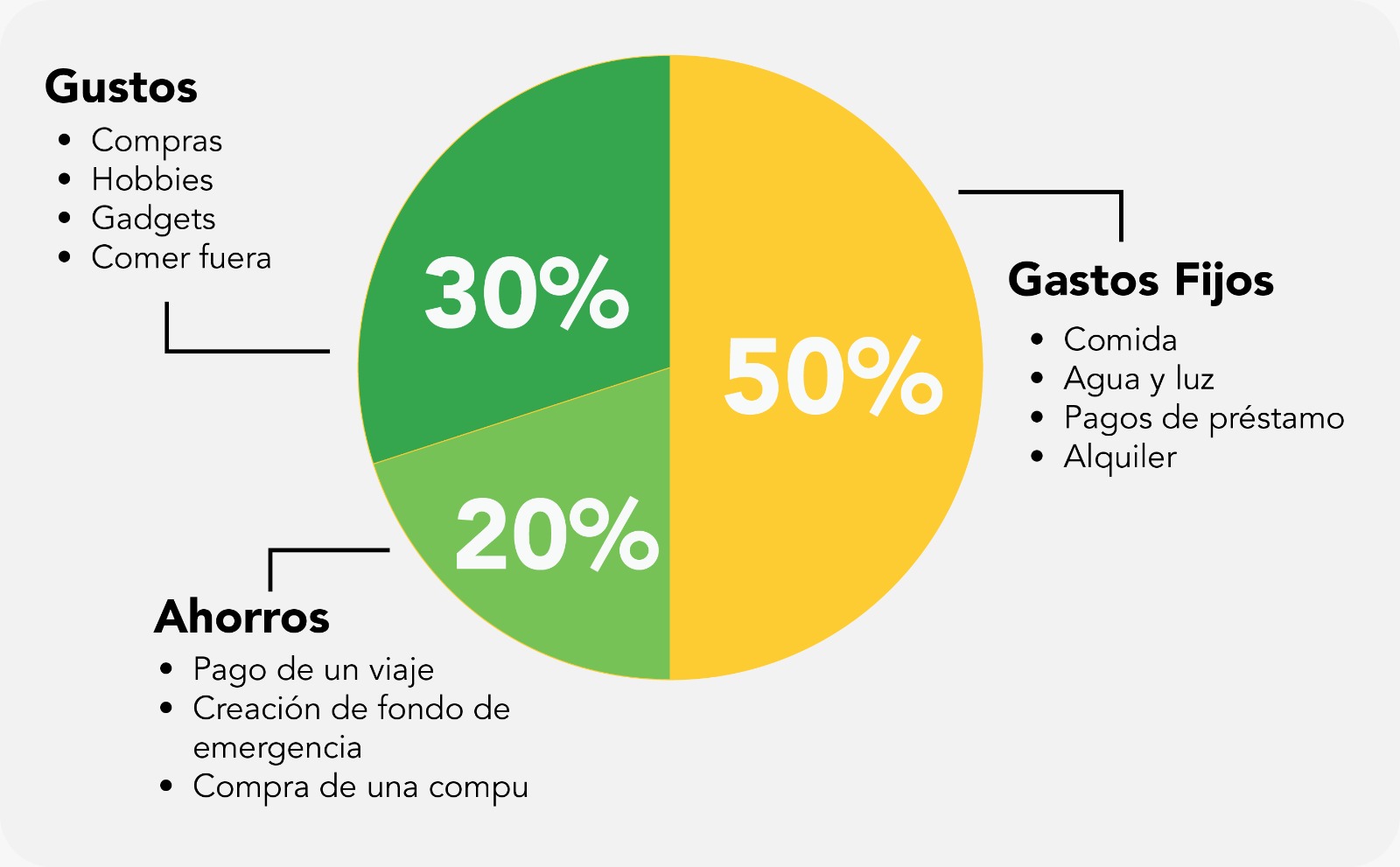

50%: necesidades

Incluye todo lo esencial para vivir y mantener tu nivel de vida básico:

- Vivienda (alquiler o hipoteca)

- Alimentación

- Transporte

- Facturas (luz, agua, gas, teléfono, internet)

- Seguros y gastos médicos

- Educación o guardería, si son imprescindibles

La clave: si este bloque supera el 50%, estás viviendo por encima de tus posibilidades o en una zona cara. En ese caso, el primer paso no es ganar más, sino recortar o renegociar.

30%: ocio o estilo de vida

Aquí va todo lo que te da placer o mejora tu día a día, pero no es esencial:

- Comer fuera o pedir comida

- Netflix, Spotify o plataformas

- Viajes y escapadas

- Ropa no básica, gimnasio, hobbies

- Tecnología o caprichos

Consejo: no elimines este bloque. El dinero también sirve para vivir bien y disfrutar, pero con límites.

20%: ahorro e inversión

Esta parte construye tu tranquilidad futura. Incluye:

- Fondo de emergencia (3 a 6 meses de gastos)

- Ahorro para metas (viaje, coche, casa)

- Inversión a largo plazo (fondos indexados, plan de pensiones, etc.)

- Pago anticipado de deudas si los intereses son altos

Consejo: automatiza este 20%. Lo ideal es que se aparte en cuanto cobres, no al final del mes. Así te aseguras de que el ahorro ocurra, sin depender de tu fuerza de voluntad.

3. Ejemplos reales según ingreso

Para ver cómo funciona, veamos un caso con sueldos netos mensuales.

Ejemplo : Ingreso de 2.000 €

- 50% necesidades: 1.000 €

- Hipoteca: 600 €

- Gastos hogar y comida: 300 €

- Transporte y seguros: 100 €

- 30% ocio: 600 €

- Viajes, cenas, actividades.

- 20% ahorro/inversión: 400 €

- 150 € fondo de emergencia

- 150 € inversión (fondos indexados o ETF)

- 100 € ahorro para metas personales

Consejo: si mantienes tus gastos estables mientras suben tus ingresos, el 20% puede transformarse en 25% o 30% fácilmente.

4. Cómo aplicar la regla en la vida real

- Calcula tus ingresos netos. Usa tu nómina después de impuestos.

- Divide en tres categorías: 50% necesidades, 30% ocio, 20% ahorro.

- Registra tus gastos durante un mes. Puedes usar apps como Fintonic, Spendee o Excel.

- Compara con el modelo. ¿Tu parte de “necesidades” pasa del 50%? Busca recortes o renegocia contratos.

- Automatiza el ahorro. Programa una transferencia automática el día después de cobrar.

- Revisa cada 3 meses. Ajusta según tus cambios de ingresos o metas.

Consejo extra: Si eres autónomo o tienes ingresos variables, calcula con tu media de los últimos 3 meses y guarda un porcentaje mayor como “colchón”.

5. Beneficios de usar la regla 50/30/20

- Te da claridad inmediata sobre tus finanzas.

- Reduce el estrés y el sentimiento de “no sé en qué se va mi dinero”.

- Permite disfrutar sin culpa, porque el ocio tiene un espacio asignado.

- Crea hábitos de ahorro sin esfuerzo.

- Es flexible y escalable: sirve igual para 1.000 € que para 5.000 €.

Conclusión

Organizar tu dinero no requiere ser experto ni ganar mucho.

Con la regla 50/30/20, logras equilibrio: cubres tus necesidades, disfrutas el presente y preparas el futuro.

Empieza este mes, aunque tus porcentajes no sean perfectos.

El secreto está en consistencia, no en precisión.

Tu dinero refleja tus prioridades; esta regla solo te ayuda a alinearlas.

Y cuando eso pasa, controlar tus finanzas deja de ser una carga y se convierte en una forma de vivir con intención.